Rollverluste bei Rohstoff-ETFs entstehen, wenn ein Fonds auslaufende Futures-Kontrakte verkauft und teurere neue kaufen muss. In einer sogenannten Contango-Situation – wenn Futures teurer als der aktuelle Spotpreis sind – kostet dieser Tausch jedes Mal Geld. In der Praxis können diese Rollkosten zwischen 2 und 10 Prozent pro Jahr betragen, je nach Rohstoff und Marktlage (Stand: Mai 2026). Wer das ignoriert, wundert sich, warum sein Rohstoff-ETF trotz steigender Rohstoffpreise kaum Rendite liefert.

Was sind Rollverluste – und warum entstehen sie?

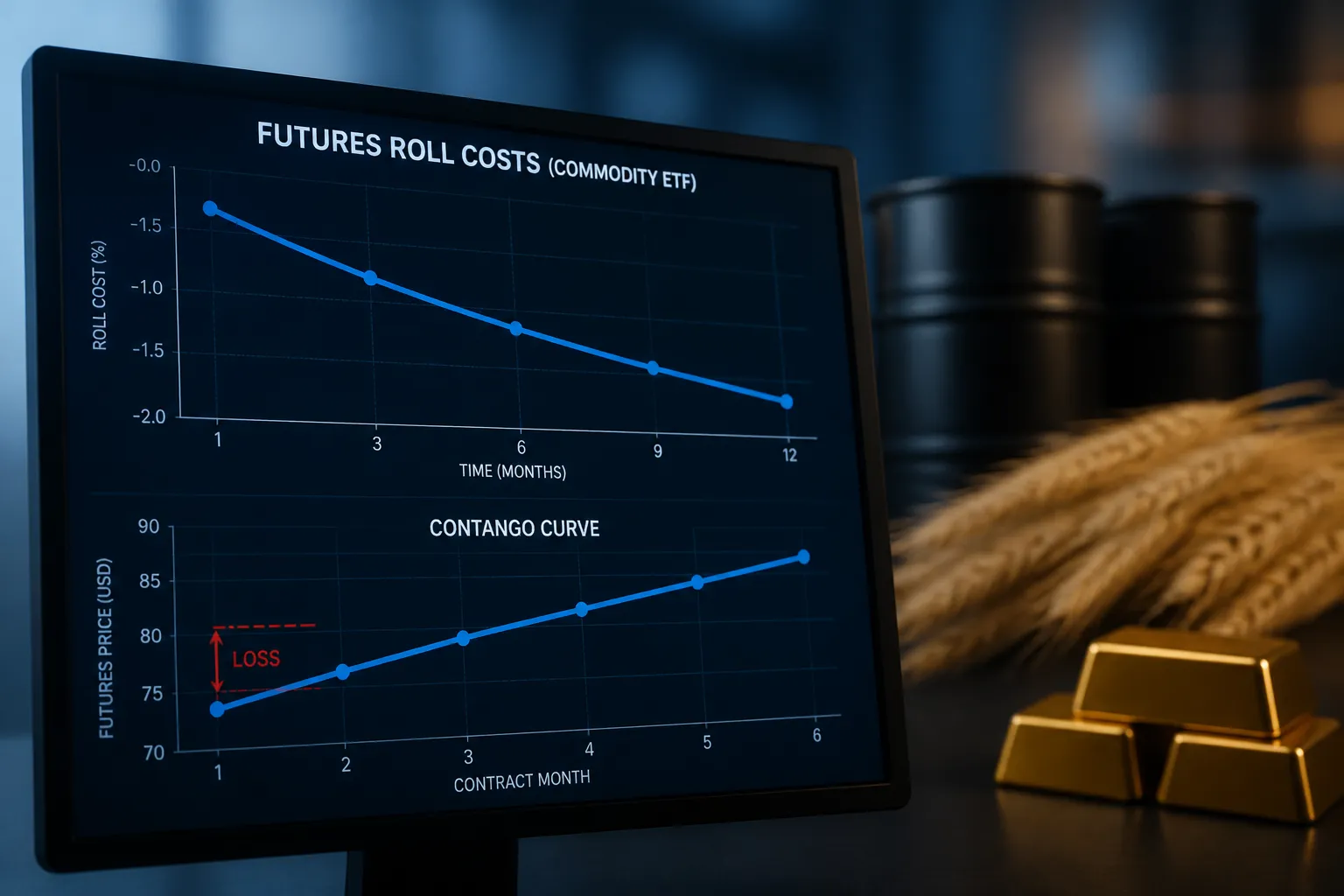

Rollverluste bezeichnen den Renditeverlust, der entsteht, wenn ein Rohstoff-ETF seine Futures-Positionen regelmäßig erneuert. Rohstoff-ETFs halten keine physischen Güter wie Öl oder Weizen – sie investieren in Terminkontrakte (Futures), die ein festes Ablaufdatum haben. Kurz vor dem Verfall muss der ETF den alten Kontrakt verkaufen und einen neuen, länger laufenden kaufen. Diesen Vorgang nennt man „Rollen“.

Das Problem: Wenn der neue Kontrakt teurer ist als der alte, entsteht beim Rollen ein Verlust. In der Praxis zeigt sich, dass dies bei vielen Rohstoffen – besonders Energierohstoffen wie Erdöl – regelmäßig der Fall ist. Laut Bloomberg-Daten (2025/2026) lag die durchschnittliche jährliche Rollbelastung bei Öl-ETFs auf WTI-Basis in Contango-Phasen bei 5 bis 8 Prozent.

Contango und Backwardation: Die zwei Welten des Rohstoffmarkts

Contango ist die Marktsituation, in der Futures-Kontrakte mit längerem Laufzeitende teurer sind als kurzfristige Kontrakte oder der Spotpreis. Backwardation ist das Gegenteil: Futures sind günstiger als der Spotpreis, was beim Rollen einen Gewinn erzeugt.

Ein konkretes Beispiel verdeutlicht das: Stell dir vor, ein Öl-ETF hält einen Kontrakt für 75 US-Dollar (ca. 69 Euro, Stand: Mai 2026). Der neue, drei Monate längere Kontrakt kostet 78 US-Dollar. Beim Rollen kauft der ETF also teurer, als er verkauft – ein Verlust von rund 4 Prozent, ohne dass sich der Ölpreis überhaupt bewegt hat. Wiederholt sich das vier Mal im Jahr, summiert sich die Belastung auf 15 bis 16 Prozent – allein durch die Rollstruktur.

In Backwardation läuft es umgekehrt: Der neue Kontrakt kostet weniger, der ETF kauft günstiger und erzielt beim nächsten Roll einen positiven Effekt. Backwardation tritt häufiger bei Agrarprodukten oder in Phasen physischer Rohstoffknappheit auf. Nach Daten des S&P GSCI Index (Quelle: S&P Global, 2026) befanden sich Energiemärkte in den Jahren 2022 bis 2025 überwiegend in Contango.

Wie groß sind Rollverluste in der Praxis?

Die tatsächliche Belastung hängt stark vom Rohstoff und der jeweiligen Marktstruktur ab. Erfahrungsgemäß sind Energierohstoffe am stärksten betroffen, während Edelmetall-Futures deutlich weniger schwanken.

| Rohstoff | Typische Rollbelastung p.a. | Marktstruktur (Mai 2026) |

|---|---|---|

| Erdöl (WTI/Brent) | 4 – 10 % | Contango |

| Erdgas | 5 – 15 % | Contango (saisonal) |

| Gold | 0,1 – 0,5 % | Leichtes Contango |

| Weizen / Mais | 2 – 6 % | Wechselnd |

| Kupfer | 1 – 3 % | Leichtes Contango |

Quellen: Bloomberg Commodity Index, S&P Global Commodity Insights, Stand: Mai 2026. Rollkosten sind Schätzwerte und schwanken mit der Marktlage.

Ein Praxis-Szenario: Was Rollverluste mit deiner Rendite machen

Nehmen wir ein konkretes Beispiel: Ein Anleger investiert im Januar 2024 insgesamt 10.000 Euro in einen Öl-ETF, der den WTI-Rohöl-Future abbildet. Der Ölpreis selbst steigt zwischen Januar 2024 und Mai 2026 um rund 12 Prozent. Rein rechnerisch müsste das Depot auf etwa 11.200 Euro gewachsen sein.

Tatsächlich liegt der ETF-Wert laut typischer Rollbelastung von 6 Prozent pro Jahr nach 28 Monaten bei nur rund 9.800 Euro – also im Minus. Die Rollkosten von kumuliert rund 14 Prozent haben den Kursgewinn nicht nur aufgefressen, sondern überkompensiert. Wer den Markt beobachtet weiß: Das ist kein Ausnahmefall, sondern das normale Ergebnis in anhaltenden Contango-Märkten.

Dieses Szenario basiert auf den verfügbaren Marktdaten sowie Bloomberg-Auswertungen zum WTI-Rollprofil (Stand: Mai 2026). Es handelt sich um eine vereinfachte Modellrechnung; tatsächliche Ergebnisse weichen ab. Rohstoff-ETFs unterliegen Kursschwankungen und Währungsrisiken – vergangene Renditen sind kein Indikator für zukünftige Entwicklungen.

So minimierst du Rollverluste als Anleger

Es gibt kluge Wege, die Rollbelastung zu reduzieren. Wer gezielt vorgeht, kann einen erheblichen Teil der Kosten vermeiden – oder zumindest steuern.

- Optimierte Roll-Strategien: Manche ETFs nutzen „Enhanced Roll“-Methoden und wählen den günstigsten Kontrakt entlang der Terminkurve. Laut Morningstar-Analyse (2025) erzielten solche ETFs im Schnitt 2 bis 4 Prozent bessere Jahresrenditen gegenüber klassischen Front-Month-Produkten.

- Backwardation-Rohstoffe bevorzugen: Rohstoffe in Backwardation erzeugen positive Roll-Renditen. Agrarsektoren bieten saisonal häufiger solche Strukturen.

- Physisch hinterlegte ETFs wählen: Für Gold und Silber gibt es physisch besicherte ETCs (Exchange Traded Commodities), die keine Futures rollen und damit kaum Rollkosten haben. Das ist ein klarer Vorteil gegenüber synthetischen Produkten.

- Breit diversifizierte Rohstoff-ETFs: Ein Indexfonds auf den Bloomberg Commodity Index oder den S&P GSCI mischt Rohstoffe mit unterschiedlichen Rollprofilen. Das glättet die Gesamtbelastung erheblich.

Kritisch zu sehen ist, dass viele günstig erscheinende Rohstoff-ETFs mit niedrigen Verwaltungsgebühren trotzdem teuer werden können – wenn ihre impliziten Rollkosten hoch sind. Die TER allein reicht als Kostenkennzahl nicht aus.

Fazit: Rollverluste kennen und bewusst investieren

Rollverluste sind kein Randproblem – sie sind der entscheidende Renditetreiber (oder Renditefresser) bei Rohstoff-ETFs. Wer Contango und Backwardation versteht, trifft bessere Produktentscheidungen. Energierohstoffe sind am stärksten betroffen, Gold kaum. Die Wahl des richtigen ETF-Typs – physisch, optimiert rollend oder breit diversifiziert – kann über mehrere Prozentpunkte Rendite pro Jahr entscheiden.

Nach Einschätzung auf Basis aktueller Marktdaten (Stand: Mai 2026) spricht vieles dafür, bei langfristigen Rohstoffpositionen entweder physisch besicherte Produkte oder ETFs mit optimierter Roll-Strategie einzusetzen. Diese Einschätzung basiert auf den aktuell verfügbaren Marktdaten und kann sich mit veränderten Marktbedingungen ändern.

Häufige Fragen

Was sind Rollverluste bei Rohstoff-ETFs einfach erklärt?

Rollverluste entstehen, wenn ein Rohstoff-ETF auslaufende Futures teurer erneuern muss als er sie verkauft. Das kostet Rendite, ohne dass sich der Rohstoffpreis bewegt.

Was bedeutet Contango bei Rohstoff-ETFs?

Contango bedeutet, dass Futures mit längerer Laufzeit teurer sind als kurzfristige Kontrakte. Beim Rollen entstehen dann Verluste, weil der ETF teurer kauft als er verkauft.

Wie hoch sind die Rollkosten bei Öl-ETFs?

Bei Öl-ETFs betragen die Rollkosten in Contango-Phasen typischerweise 4 bis 10 Prozent pro Jahr. Über mehrere Jahre können sie den gesamten Kursgewinn aufzehren (Stand: Mai 2026).

Gibt es Rohstoff-ETFs ohne Rollverluste?

Physisch besicherte ETCs auf Gold und Silber haben kaum Rollverluste, da sie echte Metalle halten. Für andere Rohstoffe können ETFs mit optimierter Roll-Strategie die Kosten deutlich reduzieren.

Was ist der Unterschied zwischen Contango und Backwardation?

In Contango sind Futures teurer als der Spotpreis – das erzeugt Rollverluste. In Backwardation sind Futures günstiger – das erzeugt beim Rollen einen positiven Renditebeitrag.

Welche Rohstoffe haben die höchsten Rollkosten?

Erdgas und Erdöl haben die höchsten Rollkosten, oft 5 bis 15 Prozent jährlich. Gold und Silber-Futures sind deutlich günstiger, mit unter 0,5 Prozent Rollbelastung pro Jahr.

Die Redaktion von rohstoff-geldanlagen.de berichtet seit 2019 über Edelmetalle, Rohstoff-ETFs und alternative Anlagestrategien. Unser Fokus liegt auf verständlichen Analysen für Privatanleger im deutschsprachigen Raum. Wir beschäftigen uns mit den Themen Edelmetalle, Rohstoffinvestitionen und Vermögensschutz. Alle Informationen werden regelmäßig aktualisiert.

Noch mehr über uns